粉煤灰是燃煤火力发电过程中,细磨煤在1200~1700℃的燃煤炉中燃烧后产生的主要燃烧残留物,普遍的应用于建筑材料中。目前我国不一样的区域粉煤灰区别较大,各地燃煤电厂在煤质、燃烧工艺、收集措施等方面的差异导致了各厂产出粉煤灰的性质参差不齐。据悉,2021年我国粉煤灰产量达8.27亿吨,同比增长9.4%,未来仍将继续保持增长趋势,2021年我国粉煤灰市场规模达184亿元,同比增长20.7%,而随着绿色化处理和资源化利用,粉煤灰综合利用率提高,

近期部分电厂为“迎峰度夏”提前让利,粉煤灰价格呈下跌趋势,百年建筑网结合有关数据及调研反馈进行分析。

截至5月29日,百年建筑全国重点城市粉煤灰Ⅰ级均价为192元/吨,环比下降3.63%,年同比下降0.11%。3月基建项目建设势头强劲,拉动粉煤灰需求快速回升,因此在3月28日,价格达到上半年最高点209元/吨,同比去年上涨19元/吨,月度涨幅达30元/吨,其中山东、浙江、江苏、上海等地最大涨幅近60元/吨,广东、福建、川渝等地最大涨幅也在20元/吨左右;4-5月随着需求增速放缓,价格高位跌落,累计跌幅17元/吨,呈持续震荡下行趋势。

而影响价格高位回落的因素有哪些呢?下面小编从“需求、供应、成本、市场之间的竞争”几个维度进行阐述。

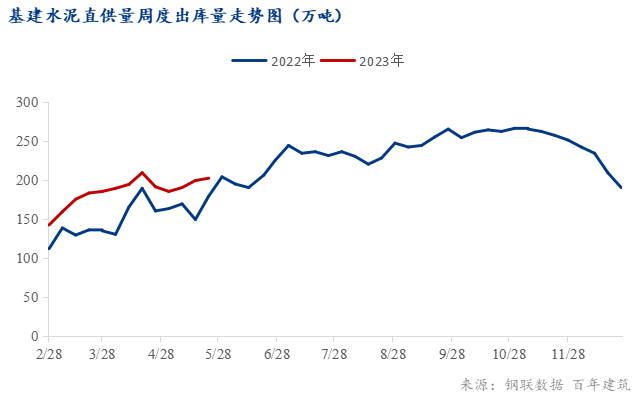

1、基建需求:下面以百年建筑“水泥直供量”的指标说明基建需求的变化情况。

百年建筑调研多个方面数据显示:5月17日-5月23日,全国205家水泥生产企业,基建水泥直供量为202万吨,环比回升1.51%,年同比提升12.85%,具体来看:

3月各大工程陆续开工建设,需求快速提振,据百年建筑调研,部分重点工程过年不停工,年后提前启动,对粉煤灰的需求量明显增长,尤其是高品质的Ⅰ级、Ⅱ级灰。而4月年度及月度增速开始慢慢地放缓,但需求量仍保持高位水平,并在4月18日达到上半年峰值209万吨,下旬受资金不足、雨水等影响,部分工程后续施工进度未同步跟进,需求稍有回落;5月随着各地新开工增加,尽管增速不及去年同期,但“加把劲”后需求回归上行趋势。因此从基建水泥直供量数据能够准确的看出,当前需求对高品质的Ⅰ级、Ⅱ级灰仍有较强支撑力,部分电厂粉煤灰价格仍保持坚挺。

那么4-5月粉煤灰降价的原因更多是怎么回事呢?据调研,更多还是受到房地产需求低迷及水泥价格“跌跌不休”影响。

水泥厂是粉煤灰一大流向地,对粉煤灰的质量发展要求相对低一些,在合理的范围内起到减少相关成本,提高质量的作用。据调研可知,正常的情况下,为节省成本,熟料及水泥价格较高时,水泥中粉煤灰的掺量也相比来说较高(合理范围内),反之则减少。

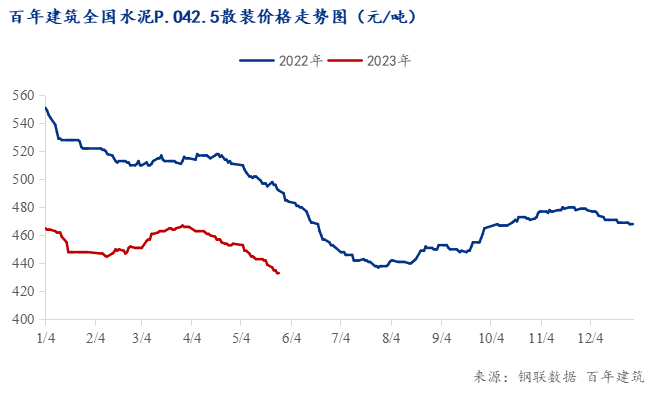

截至5月26日,百年建筑水泥P.O42.5散装均价为433元/吨,同比下降11.99%。整体价格水平低于去年同期,且呈持续下行趋势。具体来看:

不难看出,在不考虑市场供需变量的情况下,粉煤灰的价格趋势和水泥基本一致,最重要的是水泥价格的涨跌也反映出对粉煤灰需求的变化。因此3月熟料价格持续上涨,水泥价格也同比跟进,粉煤灰用量逐步增加,而4-5月水泥价格走弱,单位水泥对粉煤灰的掺量会降低。据悉,水泥生产的全部过程中,粉煤灰作为生料的配料,对其性能要求不高,使用“原灰”居多,而多数电厂以销售原灰为主,因此水泥价格下降对原灰价格影响相对较大。目前北方部分地区的原灰的价格已低于10元/吨。

3、房建需求:下面以百年建筑“混凝土发运量”的指标说明房建需求的变化情况。

加适量的优质粉煤灰后,能起到改善混凝土和易性、降低水化热、减少开裂、提高强度、增强耐久性及减少相关成本等作用,在混凝土的生产当中不可缺少。

截至5月27日,全国506家搅拌站1-5月混凝土发运量为5787.95万方,环比降低0.52%,同比下降18%。从上图可知,今年混凝土发运量同比低于去年。具体来看:3月随着各类市政设施建设工程、产业园、少部分续建楼盘启动,混凝土发运量以“微弱”的优势高于去年同期;4月无去年坏因制约,上海等市场保持高速修复态势,带动混凝土发运量继续保持上行趋势;进入5月后,同比差值扩大,一方面,自部分房企资金暴雷以来,房地产行业走弱,今年仍然面临,旧债未偿又添新债,新开工不足,存量减少等问题,加之雨水反复,导致房建需求难有起色。因此房地产的下行导致混凝土发运量减少,进而影响粉煤灰尤其是优质灰的需求。

小结:由于基建增量难以填补房地产下行带来的需求空缺,因此据百年建筑调研全国250家水泥生产企业多个方面数据显示:5月17日-5月23日,全国水泥出库量576.25万吨,环比下降1.81%,年同比下降26.63%,整体市场需求不及去年同期,粉煤灰价格随之回落。

据国家统计局数据:1-4月份,全国规模以上电厂火电发电量19467亿千瓦时,同比增长4.0%。分省份看,广西、重庆、贵州、海南、湖南、云南、湖北和青海等8省火电发电量增速超10%。

2、1-4月份,生产原煤15.3亿吨,同比增长4.8%。进口煤炭1.4亿吨,同比增长88.8%。

由于粉煤灰大部分产自于火电厂燃煤,1-4月发电量及原煤增长,粉煤灰的产量同步增加,不过进口煤的使用在提高煤炭利用率的同时,也能减少粉煤灰的产生,在某些特定的程度缓解粉煤灰的供应压力。另外为“迎峰度夏”,部分电厂陆续开展停机检修,粉煤灰产量有所下降。

总体来看,粉煤灰既作为固废处理,则表明供应远大于需求。当然对将粉煤灰再加工、分级别、保质量、产品化、或机组小的电厂来说,粉煤灰的仓库存储上的压力不大,部分时期库位偏低,因此高质量的商品粉煤灰在市场上具有较强竞争力,价格相对坚挺。

火电厂分布北多南少,需求则南强北弱,北方可发船运远距离运输到南方市场,在水系发达的区域,粉煤灰流向则更复杂,整体市场行情报价表现为南高北低(各市场行情报价可登录百年建筑网查看)。因此局部市场之间的竞争也影响粉煤灰价格的涨跌。

由于房建需求不及去年同期,粉煤灰的需求会降低,而随着高温天气来临,发电量继续增长,粉煤灰供应压力进一步增加,加之原燃料价格下行,预计后续粉煤灰价格震荡偏弱运行,但在基建强有力的托底作用下,高品质的粉煤灰仍然有较大的市场空间。