原标题:预见2022:《中国黄金产业全景图谱》(附市场供需情况、竞争格局、发展前途等)

本文核心数据:中国黄金采选行业竞争梯队、中国黄金行业市场占有率、中国黄金行业市场集中度

黄金是一种特殊的贵金属,具有商品和金融双重属性,黄金需求大致上可以分为商品制造消费和市场投资需求两大类。根据国家统计局《国民经济行业分类》(2019年修订版)(GB/T4754-2017)标准,黄金行业主要包含金矿采选行业、金冶炼行业及珠宝首饰及有关物品的制造业等。金矿采选行业属于采矿业类别,所属大类为“有色金属矿采选(B09)”,指对在地壳中含量极少的金矿的采选;金冶炼行业属于制造业,大类为“有色金属冶炼和压延加工业(C32)”,指用金精(块)矿、阳极泥(冶炼其他有色金属时回收的阳极泥含金)、废杂金提炼黄金的生产活动;珠宝首饰及有关物品的制造业同属于制造业,所属大类为“文教、工美、体育和娱乐用品制造业(C24)”,指以金、银、铜、铁、锡等各种金属为原料,经过制胎、浇铸、锻打、錾刻、搓丝、焊接、纺织、镶嵌、点兰、烧制、打磨、电镀等各种工艺加工制成的造型美观、花纹图案精致的各种供欣赏、实用和礼仪用的工艺美术品制作活动。

从产业链来看,黄金的上游是采矿业,中游是冶炼业,下游为则涉及黄金饰品、工业和储备等,除此以外,黄金回收再利用在冶炼也是行业重要环节之一。

目前,我国黄金行业参与者众多,且参与企业基本为综合性企业,大部分黄金企业均涉及黄金上中游多个环节及细分产品。

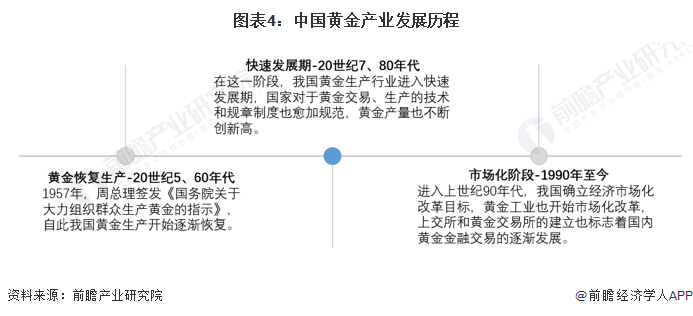

新中国成立前,由于受到战争的影响,我国大量黄金外流,国内黄金产业也受到较大的冲击,在新中国成立以后,我国黄金行业发展大致经历了三个阶段,从最早新中国刚成立初期,我国黄金产业逐渐恢复生产,到7、80年代,行业进入快速发展阶段,行业秩序和技术逐渐完备,再到后来90年代至今,我国黄金行业经历市场化改革后,行业发展逐渐成熟,并与全球市场接轨。

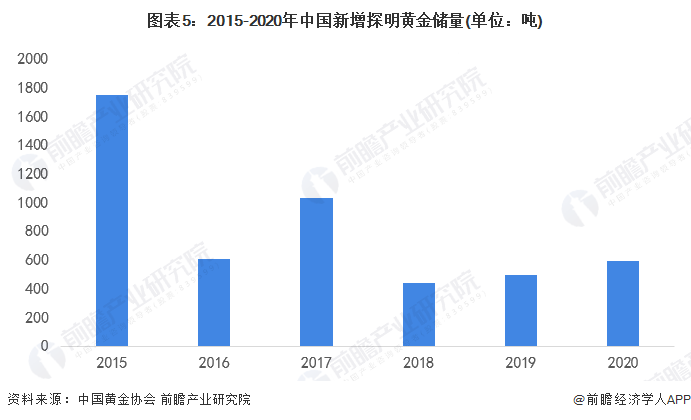

根据中国黄金协会日前对外发布的《中国黄金年鉴2021》显示,近年来我国黄金资源量逐年稳定增长。按照新资源储量分类标准,截至2020年底,全国黄金资源量为14727.16吨,较2019年新增黄金储量596.1吨。我国黄金资源量已实现连续15年增长,并连续5年突破万吨大关。

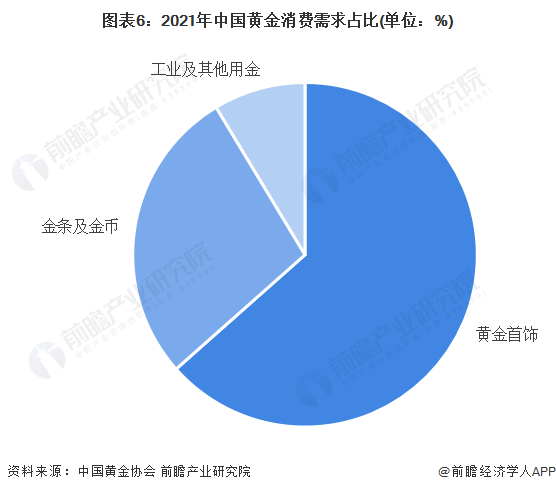

黄金消费可大致分为实物消费市场和金融投资消费市场,从下游黄金的实物消费需求来看,2021年,全国黄金消费量1121吨,同比增长36.5%。其中,黄金饰品消费量711.3吨,同比增长45%;金条及金币消费量312.9吨,同比增长26.9%;工业及其他领域消费量96.8吨,同比增长15.4%。

从投资金融交易市场来看,2021年,上海黄金交易所全部黄金品种累计成交3.48万吨(双边),同比下降41%,成交额13.08万亿元,同比下降42%;上海期货交易所全部黄金品种累计成交量9.71万吨(双边),同比下降11.3%,成交额34.19万亿元,同比下降17.5%。

从我国黄金产量数据分析来看,我国黄金产量从2016年以来进入滑坡通道,2021年,我国共生产黄金443.6吨,同比下降7.5%。其中,国内黄金原料供应趋紧,利用国内原料生产黄金329吨,同比下降10%;利用进口原料生产黄金114.6吨,同比增长0.4%。

从我国黄金消费需求来看,我国黄金消费数量呈现波动变化,2018年,全国黄金消费量达1151.43吨,达近年来新高。随后两年我国黄金消费需求有所回落,2020年受疫情影响,全年黄金消费需求进一步下降至821吨,为近几年最低值。2021年全年,我国黄金消费量1121吨,同比增长36.5%,已恢复致2018年高点附近。

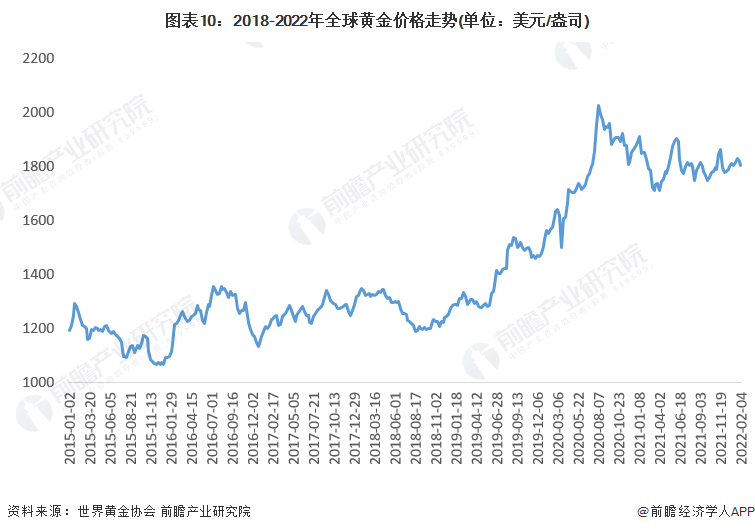

从黄金价格趋势来看,2015年以来,全球金价呈波动 增长态势,尤其是2019年下半年以来,全球金价进入上升通道,2020年底达近2100美元每盎司的高位,目前金价处于高位震荡水平,但预计未来金价仍将保持增长态势。

目前我国黄金行业依据企业的资产水平划分,可分为3个竞争梯队。其中,注册资本大于1000亿元的企业仅有紫金矿业集团;总资产在100-1000亿元之间的企业有:中金黄金、山东黄金、恒邦股份和白银有色等;其余大部分企业的总资产在100亿元以下。

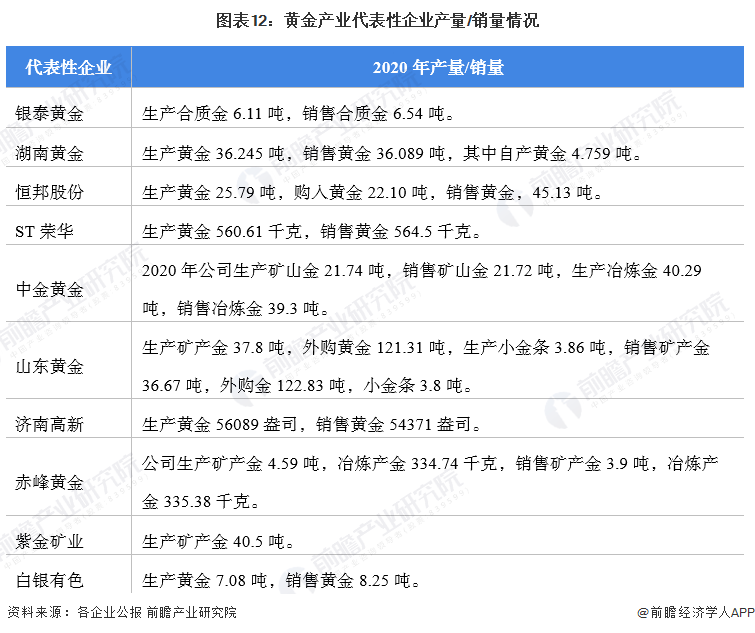

目前,布局了黄金相关业务的上市企业中,紫金矿业在黄金产量上遥遥领先于别的企业。黄金产业产业链上的其它代表性企业产量/销量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

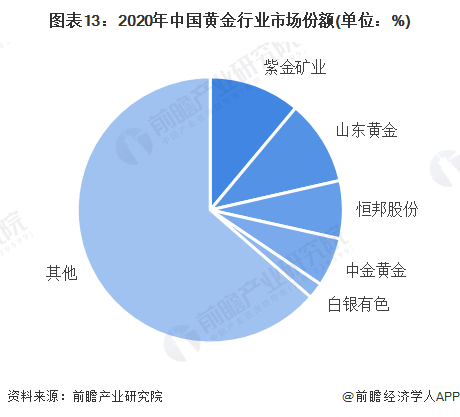

目前,中国黄金行业龙头企业分别是紫金矿业、山东黄金。2020年,按黄金产量来看,紫金矿业的市场占有率达11%,山东黄金的市场占有率达10%。

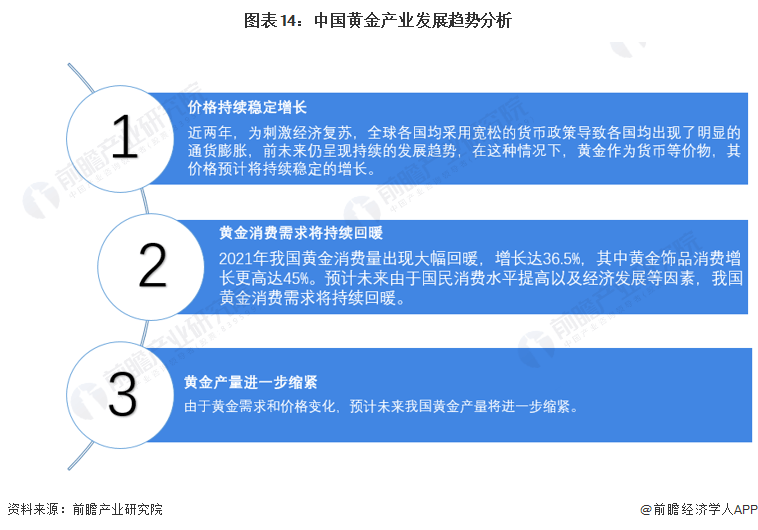

由于近两年受疫情影响,全球经济受到重创,各国为促进经济的迅速恢复,全球各国都采取了宽松的货币政策,这导致了全球各地都出现了明显的通货膨胀,且未来预计仍将保持高通胀的发展的新趋势。在这样的宏观大背景下,黄金由于作为货币等价物,且具有抗通胀属性,预计未来价格仍将保持稳定增长,而国内黄金消费需求将持续回暖增长。尽管如此,由于黄金的战略属性以及环保政策等多种政策因素,预计我国黄金产量将进一步收紧。

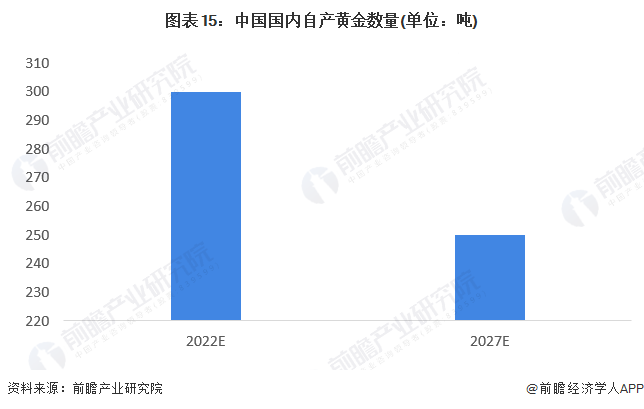

基于前文对黄金行业发展的新趋势的分析,前瞻认为未来我国国内黄金产量将进一步缩紧,预计2022年国内原料生产黄金数量将进一步下降为300吨,到2027,这一数值可能进一步下降为250吨。

以上数据来源于前瞻产业研究院《中国黄金行业市场前瞻与投资战略规划分析报告》,同同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多